iDeCoって名前は聞いたことあるけど、いまいちどういう制度か分からない・・・

という方が多いのではないでしょうか?

NISAと違って、「だれにでもおすすめできる万人向けの制度」ではないため、これから解説する内容をよく理解していただいた上で、自分に当てはめて考えてみてください

NISAについての記事もぜひご覧ください

・iDeCoの基礎知識

・iDeCoの節税効果について

・iDeCoで運用する商品

Contents

iDeCoという制度

iDeCo(individual-type Defined Contribution pension plan)は私的年金制度の一種です

私的年金とは、公的年金に上乗せして受け取るための制度で、大きく分けて「確定給付型」と「確定拠出型」の2種類があります

このうち、確定拠出型に該当するのがiDeCoであり、個人型確定拠出年金ともいいます

個人型という名前のとおり、加入は自由で、申込みや掛金の拠出、運用すべてを自分で行います

20歳以上65歳未満の国民年金被保険者であれば加入することができますが、国民年金の保険料を免除されている方は加入することができません

iDeCoは節税効果に優れる

iDeCoの最大のメリットは、「拠出時」「運用時」「受取時」の3つの場合に節税効果が得られるという点です

それぞれの場合について解説していきます

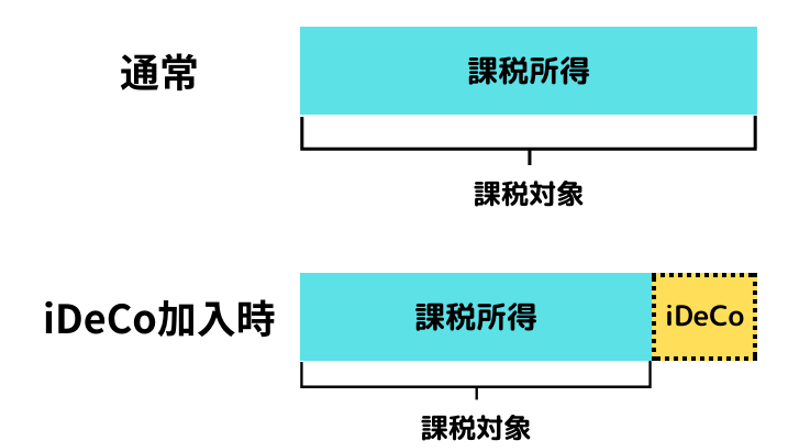

掛金の拠出時

掛金を拠出するとき、全額が所得から控除されます

通常は所得税と住民税が、年収から各種控除を差し引いたもの(課税所得)から算出されますので、当然、年収が高ければ高いほど支払う税金も高くなります

しかし、iDeCoの掛金に回す分は所得とみなさないため、その分支払わなければいけない所得税と住民税も減ることになります

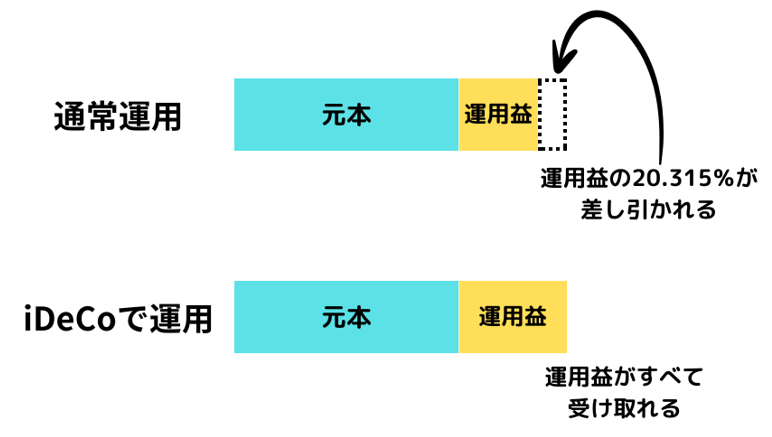

運用時

iDeCo運用中に発生した利益には税金がかかりません

通常、定期預金の利息と投資信託の運用益にはそれぞれ20.315%の税金がかかりますが、iDeCoで運用する場合にはどちらも非課税となります

iDeCoは老後のための制度とされていることから長期的な運用となるため、最終的にみれば非常に大きな額となって表れてきます

受取時

60歳を迎えると、それまでに拠出してきた①掛金を一括(一時金)で受け取るか、②分割(年金)で受け取るか、③両方を組み合わせて受け取るかを選択することになります

一時金として受け取る場合には退職所得控除、年金として受け取る場合には公的年金等控除がそれぞれ受けられます

公的年金等控除については、年齢や年金受給額によって個人差があるため、以下のリンクを参考してください

iDeCoで運用する商品

iDeCoには「元本確保型商品」と「投資信託」の2種類の運用商品があります

大まかな違いは、元本割れ(金融商品の価格が変動し購入代金を下回ること)するリスクがあるかないかです

安全性を求めるなら「元本保証型商品」、収益を求めるなら「投資信託」ということになります

では、それぞれの特徴について解説していきます

元本確保型商品

元本確保型商品は原則として満期まで保有すれば元本割れすることはないといわれており、比較的安全に運用したいという方におすすめです

しかし、低金利の状況では資産をほとんど増やすことはできないのがデメリットです

投資信託と比較してあまり商品数は多くありません

投資対象は大まかに分けて、「定期預金」と「保険商品」の2種類になります

定期預金

銀行の定期預金に掛金を拠出すれば、前述した通り節税効果を得られますが、現状の利息ではほとんど元本を増やすことはできません

そのため、「老後資金は必要最低限準備できればいい」という方や、「安全確実に老後資金を準備したい」という方に定期預金はおすすめです

「銀行預金に預けるよりも、iDeCoに拠出した方が節税効果も得られてお得」ということに間違いはありません

しかし、iDeCoは原則60歳まで引き出すことができません

iDeCoは老後資金の足しにするという長期的な目的のために作られた制度であるため、このような仕組みがとられています

裏を返せば、安易な都合で引き出せないことはメリットでもありますが・・・

当然、iDeCoでもペイオフ(金融機関に預金した元本1000万円までとその利息を保護する制度)は適用されますので、その点は心配ありません

保険商品

保険には、掛け捨て保険などの保障に重点を置いたものと、積立保険などの貯蓄性に重点を置いたものがあり、iDeCoで取り扱う保険商品は後者になります

元本確保型商品である保険商品ですが、満期まで保有することが元本確保の条件であり、途中解約をしてしまうと、「解約控除額」が発生することになり、結果として元本割れする可能性があります

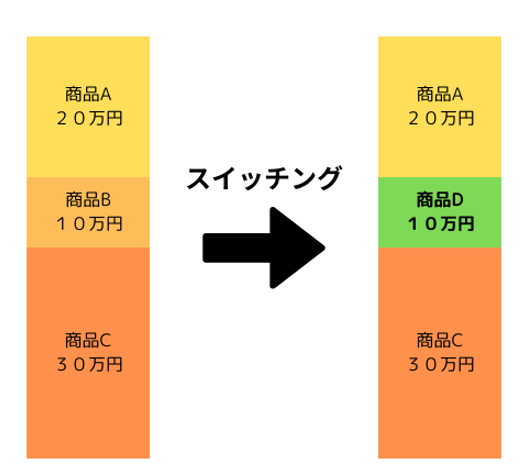

iDeCoには保有商品を入れ替える「スイッチング」という方法があります

実は、この入れ替えが解約扱いとなってしまうのです

さらに満期を迎えた保険商品は自動更新されてしまうため、タイミングも難しいです

また、死亡時の保障はついていませんので、あくまで保険の枠組みを使って運用するものと考えてください

メリットは、定期預金と比較して、0.1%程度利率は高くなっている点ですが、解約控除のリスクを考えると、あまりおすすめできるものではないといえます

投資信託

投資信託がどういうものかについては、こちらの記事を参考にしてください

投資信託は資産形成の基本でもある「長期、積立、分散」を実践することができる投資商品となっています

それがiDeCoの仕組みである、①年金目的の制度=長期、②毎月の掛金拠出=積立、③低リスク運用=分散の条件とピッタリなのです

投資は決して危険なギャンブルのようなものではなく、長期にわたりコツコツと運用すればほぼ確実に資産を増やすことができます

「ぜーーーったいに元本を減らすわけにはいかない!」という場合以外は、元本確保型商品よりも投資信託をおすすめします

iDeCoの拠出上限額

iDeCoの拠出下限額は月5000円となっており、これは誰であっても同じです

これ以上は1000円単位で自由に金額を設定することができますが、職業によって上限が決まっています

月払いと年払いを選択することができます

第1号被保険者

自営業者が該当します

拠出上限額は月68,000円、年816,000円までとなっています

第2号被保険者

公務員や会社員が該当します

公務員の場合、拠出上限額は月12,000円、年144,000までとなっています

会社員の場合、企業型DC(企業型確定拠出年金)の加入状況により以下のとおり異なります

| 加入状況 | 月額 | 年額 |

| 企業年金なし | 23,000円 | 276,000円 |

| 企業型DCのみに加入 | 20,000円 | 240,000円 |

| 企業年金のみ、企業年金と企業型DCに加入 | 12,000円 | 144,000円 |

第3号被保険者

専業主婦(夫)が該当します

拠出上限額は月23,000円、年276,000円までとなっています

iDeCoの手数料

iDeCoにかかる手数料は、基本的には加入時、拠出時、給付時に加え、国民年金の未納があった場合の掛金還付時の4つがあります

金融機関によっては運営管理手数料なども必要となる場合があるので、選ぶ際は注意が必要です

それぞれ解説していきます

加入時・移換時

iDeCoに加入した時に、国民年金基金連合会に対して2829円(税込)の手数料がかかります

また、企業型DCからiDeCoに移換する場合にも同様の手数料がかかります

特に支払う手続き等は必要なく、加入後の最初の掛金から自動で差し引かれます

運用時(拠出時)

国民年金基金連合会へ毎月105円と信託銀行へ毎月66円の、合計171円が毎月支払わなければならない手数料です

拠出時にかかる国民年金基金連合会への105円/月については、年払いに変更することで11回分抑えることができます

拠出をやめている場合は、信託銀行への毎月66円のみとなります

こちらも、毎月の掛金から自動で差し引かれますので、特に手続き等は必要ありません

給付時

給付を受け取る際に、1回あたり440円の手数料がかかります

年金として受け取る場合には、毎月受け取るのではなく、偶数月のみ受け取る(金融機関による)などの工夫をすると手数料を削減できます

還付時

掛金を還付される場合に、国民年金基金連合会へ1048円、金融機関へ440円の合計1488円がかかります

①国民年金の未納があった月

②加入者資格が確認できない場合

③限度額を超えて拠出した分

まとめ

いかがでしたでしょうか?

iDeCoの基本的な内容について解説をしてきました

NISAと違って、いつでもやめることができる制度ではない分、なかなか加入に踏み切ることができない方も多いのではないでしょうか

しかし、老後の資金を準備するという点においては、すばらしい制度であるため、現状の資産や今後の支出をよく把握したうえで小額から加入するのもありだと思います

最後まで読んでいただきありがとうございましたー!