「社会保険」という言葉は聞いたことがあるけど、どういったものなのかはよくわかっていないという人が多いのではないでしょうか?

ということで、この記事ではだれもが理解できるような内容を目指して、わかりやすく解説していきたいと思います!

・社会保険(医療保険、介護保険、年金保険)についての初級の知識

社会保険の基本

保険制度は、公的保険である社会保険と、私的保険である民間保険に分かれます

社会保険は、病気やケガ、障害、失業、老齢などに備えるために、国や地方自治体が運営している、社会に出て働いている人のための保険で、働く会社を介して加入します

会社員の方はみなさんが働いている会社が、毎月の給料からその分を天引きしてくれているため、個人的に社会保険料を支払っている覚えはないはずです

対して民間保険とは、幅広い社会保険では足りない部分をより専門的にカバーするために、民間企業が運営しているものに個人的に費用を負担して加入する保険です

社会保険の種類

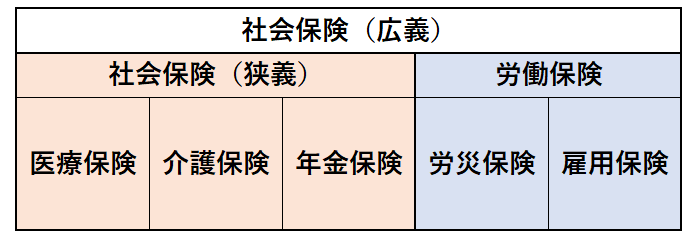

社会保険には全部で5つの種類がありますが、広い意味と、狭い意味があり、分類としては以下の図のようになります

社会保険を狭くとらえると、医療保険、介護保険、年金保険の3つを指し、その場合は労災保険と雇用保険を合わせて労働保険と定義します

この記事では医療保険、介護保険、年金保険の3つを解説をしていきます!

医療保険

医療保険と一言で言っても、公的の医療保険と民間の医療保険があり、どちらの意味を指しているのかはその内容によって異なるため注意が必要です

この記事内ではすべて公的の医療保険を指しています

まず、医療保険を学ぶうえで必ず知っておくべきことが、国民皆保険制度というものです

国民皆保険制度

「国民皆保険」とは書いた字の通り、国民のみんなが保険に入るという意味です

病院やケガをして、病院へ行った時のことを思い出してみてください

- いつでも好きに病院を選べる

- 衛生的で高度な医療が受けられる

- 少ない費用で医療を受けられる

私たちがこのように安定して恵まれた医療が受けられるのは、国民全員が医療保険に入り、みんなでお金を出し合っているからに他なりません

そして、私たちが加入すべき保険は、私たちの勤め先や年齢によって違ってくるのですが、自分が加入している保険がなんなのかご存知ですか?

医療保険の種類

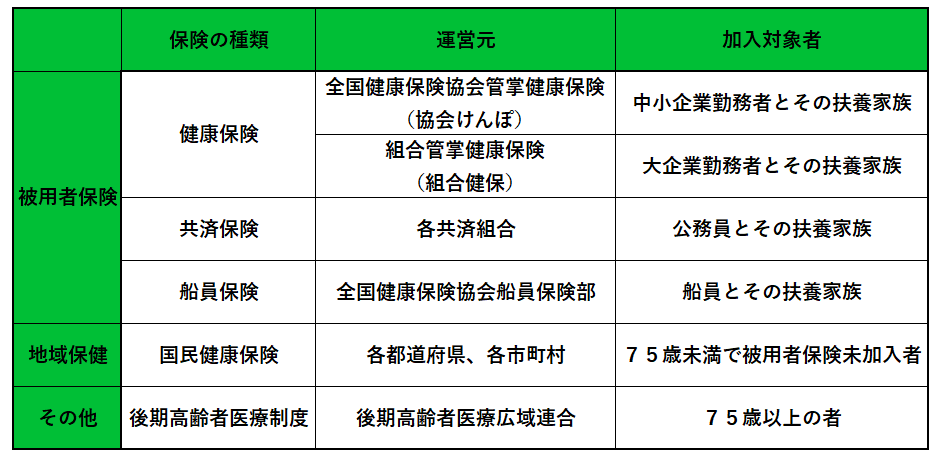

医療保険は会社員や公務員など雇われている人とその家族が加入する被用者保険と、自営業者などのそれ以外の方が加入する地域保険、そして75歳以上になると加入しなければならない後期高齢者医療制度というものに分類されます

上表をさらに詳しく解説していきます

健康保険

民間企業の会社員とその扶養家族が加入する保険です

保険料は4月から6月の給料の平均(標準報酬月額)をもとに算出され、その年の9月から来年の8月までの1年間で適用されます

大企業(単独で常時700人以上勤務、共同で常時3000人以上勤務)であれば組合健保に加入し、保険料は組合により異なりますが、組合側が多く負担することができます

中小企業であれば協会けんぽに加入し、保険料は都道府県により異なりますが、労使折半(企業と社員で半分ずつ)と決められています

共済保険

公務員とその扶養家族が加入する保険です

その他の内容は健康保険と同様です

船員保険

日本の船舶で働いている人とその扶養家族が加入する保険です

日本各港を航行する船舶であること、5t未満の船舶は加入できないなど、条件が少々多いですが、健康保険と比較してより手厚い保険となっています

国民健康保険

自営業者や専業主婦、無職の方が加入する保険です

保険料は運営元である各都道府県、市町村によって異なりますが、「前年1月~12月までの所得」、「加入者数」、「年齢」をもとに計算されます

健康保険等と違うところは、国民健康保険には「扶養」という概念がないため、対象の家族全員がそれぞれ国民健康保険の加入者となります

後期高齢者医療制度

75歳以上になると、健康保険や国民健康保険の被保険者ではなくなり、後期高齢者医療制度に加入することになります

65歳以上74歳未満であっても、一定の障害がある場合は加入できます

保険料は運営元の各都道府県の後期高齢者医療広域連合が2年ごとに決定し、「所得割額」と「均等割額」の合計で算出されます

大きな特徴として、医療費の負担が3割から1割となり、現役世代で高齢世代の医療費負担を支えようという仕組みになっています

ちなみに、後期高齢者医療制度の対象者であっても、現役並みの所得(年間の課税所得が145万円以上すなわち年収383万円以上)がある※世帯は3割負担のままです

※夫が収入0でも妻が145万円以上の課税所得があれば2人とも3割負担

また、課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が単身世帯は200万円以上、複数世帯は合計320万円以上ある場合は、2割負担となります

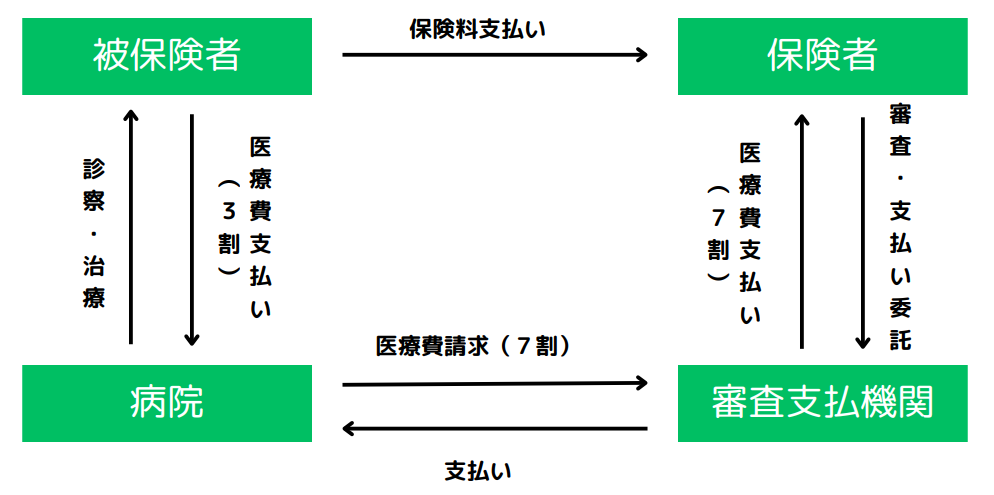

医療費3割負担の仕組み

病院へ行ったとき、みなさんは最初に受付へ保険証を提出すると思います

それにより、実際にかかった医療費の3割を支払えば済むことになっていますが、残りの7割は誰が支払ってくれているのでしょうか?

それは上記で紹介したとおり、保険者と呼ばれる私たちが加入している保険の運営元です

私たちが毎月収めている保険料から、残りの7割は支払われているのです

高額療養費制度

病院で支払う医療費は基本3割負担で良いとされているわけですが、もし医療費が100万円かかったとすると、3割で30万円も支払わなければいけません

ただでさえ大変な思いをしているにもかかわらず、そんな医療費を払うのは大変ですよね

そこで、同一月にかかった医療費の自己負担が限度額を超えた部分が保険から支払われるというものが高額療養費制度です

限度額はその人の年齢や所得によって違いますが、例えば70歳未満で標準報酬月額が26万円以下の人であれば、どれだけ医療費がかかろうが、57,600円しか支払わなくていいということになっています

介護保険

介護保険とは、介護が必要となった人が少ない負担で必要なサービスを受けられるように、社会全体で支える仕組みです

40歳になると全員が加入することが定められており、毎月保険料を支払うことになります

介護状態になればだれでも支給されるわけではなく、40歳以上65歳未満の第2号被保険者と、65歳以上の第1号被保険者に分かれており、支給されるには条件がありますのでこれから解説していきます

第2号被保険者

40歳以上65歳未満の人が加齢が原因による特定疾病(初老認知症、脳血管疾患、関節リウマチ、末期がんなど)を発症し、要介護、要支援と認定された場合に給付を受けることができます

第2号被保険者に認定されている人が、介護サービスを受けた場合の費用は1割負担で済みます

毎月支払う保険料は加入している医療保険によって異なり、以下の通りです

被用者保険加入者

会社員や公務員が加入している健康保険や共済保険などの被用者保険加入者の保険料は、標準報酬月額に介護保険料率をかけたもので算出されます

健康保険の協会けんぽのように、企業と社員で半分ずつ負担する労使折半が基本で、医療保険に上乗せされる形で、毎月の給料から天引きされます

地域保健(国民健康保険)加入者

自営業者や無職の方が加入している国民健康保険では、原則以下の項目をもとに保険料が算出されます(市町村によって異なる場合あり)

| 所得割 | ||||||

| 被保険者本人、あるいは世帯における前年度の所得をもとに決定 | ||||||

| 均等割 | ||||||

| 世帯の被保険者数によって決定 | ||||||

| 平等割 | ||||||

| 1世帯当たりの金額として算出 | ||||||

| 資産割 | ||||||

| 世帯の資産に応じて算出 |

保険料の納付は、国民健康保険料に上乗せされる形での徴収となります

第1号被保険者

65歳以上の人が原因を問わず要介護、要支援と認定された場合に給付を受けることができます

第1号保険者に認定されている人が、介護サービスを受けた場合の費用は原則1割負担ですが以下の場合は異なります

単身者の場合

「本人の合計所得が160万以上」で「年金収入とその他の合計所得が340万以上」→2割負担

「本人の合計所得が160万以上」で「年金収入とその他の合計所得が340万以上」→3割負担

複数世帯の場合

「本人の合計所得が220万以上」で「同一世帯の65歳以上の年金収入とその他の合計所得が346万以上」→2割負担

「本人の合計所得が220万以上」で「同一世帯の65歳以上の年金収入とその他の合計所得が463万以上」→3割負担

毎月支払う保険料は市区町村ごとに定める「基準額」をもとに、本人や世帯の収入によって決定されます

自分の保険料がいくらなのかは、お住いの自治体のホームページをみればわかりますので、確認されてみてください

保険料の納付方法は以下の2種類があります

特別徴収

年金の年間受給額が18万円以上の方が該当します

年金から自動的に天引きされるため、特に手続等は必要ありません

普通徴収

年金の年間受給額が18万円以下の方と、年金の繰り下げ受給をした方が該当します

年金からの自動天引きはありませんので、口座振替を設定するか、ご自身で市役所や銀行、コンビニへ支払いに行く必要があります

保険料には納付期限が決まっていますので、滞納した期間によって以下のような罰則が与えられます

| 滞納から1年未満の場合 | 督促状が発行され、その手数料と延滞金が請求される |

| 滞納から1年以上の場合 | 介護サービスを受けた場合の1割~3割負担が10割になる (滞納分を納付すれば払い戻される) |

| 滞納から1年半以上の場合 | 介護サービスを受けた場合の1~3割負担が10割になる (滞納分を納付しても払い戻されない) |

| 滞納から2年以上の場合 | 未納が確定し、介護サービスを受けた場合の自己負担が3~4割に上がる 高額介護サービス費の払い戻しもなくなる |

40歳から納付義務がある介護保険料ですが、以下2つのどちらかに当てはまる場合は納付義務が免除されます

健康保険の扶養に入っている

健康保険の被扶養者(40歳以上65歳未満)は、被保険者が支払っている保険料の中に被保険者の介護保険料が含まれているため、支払う必要はありません

生活保護を受給している

前提として、生活保護を受給している場合は医療保険に加入できないため、介護保険料も支払うことができません

65歳以上になれば、生活保護を受給していても支払い義務は生じますが、介護保険料が生活保護の一部として充てられるため、実質的に支払いは生じません

年金保険

基本的に会社に勤めている人は65歳を迎えると定年退職をし、今まで仕事で得られていた収入はなくなります

「老後2000万問題」といわれているように、老後の生活が不足すると予測される現代において、それまでの貯蓄だけで生きていくには大きな不安が残ります

そこで重要となってくるのが年金保険です

年金保険とは、現在働いている現役世代が納めた保険料を、過去に納めていた年金受給者が受け取るという構図でできています

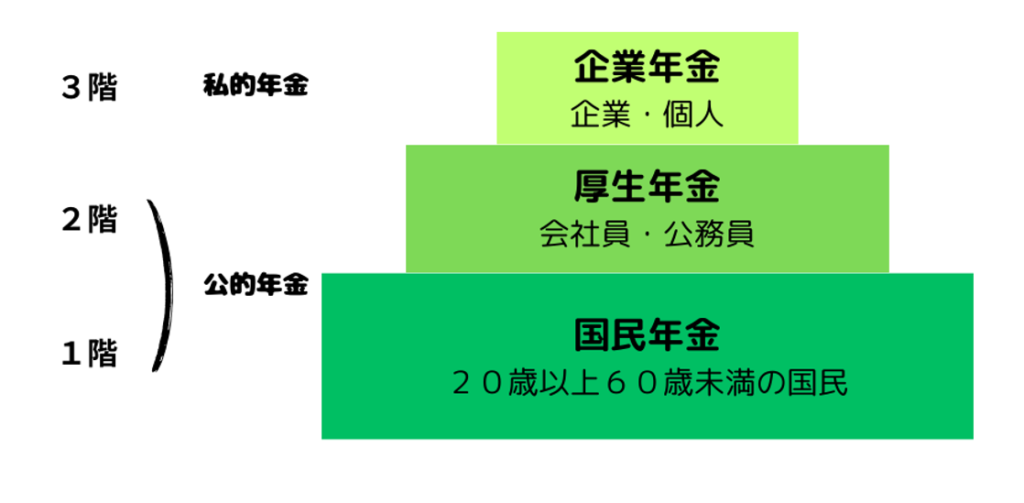

年金は、国が運営する国民全員が加入する義務がある公的年金と、加入は企業や個人の自由である私的保険の2つに分かれています

家が1階の上に2階、3階が建っていくように、年金制度も基礎となる国民年金に加入したうえで、企業に勤める人は厚生年金にも加入し、さらに任意で私的年金にも加入していくといった順序になります

要するに、厚生年金には加入しているけど、国民年金には加入していませんということにはならないということです

公的年金

公的年金は20歳以上60歳未満が加入する国民年金と、民間企業の会社員と公務員が加入する厚生年金の2つに分かれており、さらにそれらは、老齢年金、障害年金、遺族年金の3つに分かれています

それぞれ解説していきますが、国民年金と厚生年金について理解するために、まずは前提として、被保険者は働き方によって、第1号から第3号までの3種類に分かれているということから解説していきます

第1号被保険者

国民年金のみに加入している人のことを第1号被保険者と呼びます

20歳以上60歳未満の自営業者や学生などが該当します

保険料は全員一律であり、物価や賃金などによってその年で変化します

令和5年度は月額16,520円でしたが、令和6年度は月額16,980円となります

保険料の納付は口座振替や納付書で行い、2年分まで前もって納めることが可能です

前納すればするほど保険料が割引きされる仕組みになっています

第2号被保険者

厚生年金に加入している人のことを第2号被保険者と呼びます

おさらいになりますが、厚生年金に加入しているということは、国民年金にも加入していることになります

会社員や公務員が該当します(20歳未満で就職した場合も同様)

保険料は給与や賞与に、定められた厚生年金保険料率(18.3%)で計算した額を企業と社員で労使折半します

保険料の支払いは、まず企業側がまとめて支払い、その後各個人の給与や賞与から差し引かれますので、特に必要な手続きはありません

その中には、国民年金保険料も含まれています

厚生年金は国民年金とは違い、前納ができません

第3号被保険者

第2号被保険者に扶養されている人のことを第3号被保険者と呼びます

20歳以上60歳未満の専業主婦や専業主夫が該当します

被扶養者配偶者と認められるのは、原則として同一生計で、年間収入が130万円未満である人だけです

国民年金のみの加入となり、第2号被保険者から扶養されているため保険料の納付をする必要もありません

老齢年金

「年金」と聞くと、よく老後の生活のためにもらうものと思われがちですが、それは老齢年金というものです

それまで年金保険料を納めていた人が、65歳を迎えたときから毎月受け取ることができるものが老齢年金です

第1号被保険者が受け取る老齢年金を老齢基礎年金、第2号被保険者が受け取る老齢年金を老齢厚生年金といいます

老齢基礎年金

老齢基礎年金を受け取るには、受給資格期間(①保険料納付済期間、②保険料免除期間、③合算対象期間を足したもの)が10年以上必要です

受給額は原則として、20歳以上60歳未満の期間である480カ月すべて保険料を納めていれば、※満額受給できますが、物価や現役世代の賃金等によって毎年度改定されるため一定ではありません

※満額は令和5年度は、新規裁定者(67歳以下)で795,000円

既裁定者(68歳以上)で792,600円となっています

老齢基礎年金の受給は65歳からですが、希望すれば60歳~75歳までの間で、繰上げ受給及び繰下げ受給が可能です

繰上げ受給

1か月繰上げるごとに0.4%ずつ減額されます

例)60歳から受給開始

(12カ月×5年)×0.4%=24%減額 ⇒ 満額の76%受給

繰下げ受給

1カ月繰下げるごとに0.7%ずつ増額されます

例)75歳から受給開始

(12カ月×10年)×0.7%=84%増額 ⇒ 満額の184%受給

よって、65歳より早くもらえば減額されて、遅くもらえば増額されるといった仕組みになっています

付加年金

老齢基礎年金のみを受け取る第1号被保険者独自の制度として付加年金というものがあります

この先で解説している老齢厚生年金と比較して、もらえる額が少ない老齢基礎年金のみ支給対象の第1号被保険者のための措置となっています

毎月の国民年金保険料に400円の付加保険料を上乗せすることで、将来受け取る老齢基礎年金の額を増やすことができます

受け取る金額は、毎月の老齢基礎年金に200円が加算されて支給されます

付加保険料を10年間支払った場合の収支を見てみましょう

支払う金額 ⇒ 400円×12カ月×10年=48,000円

もらう金額 ⇒ 200円×12カ月×10年=24,000円

10年間で支払う付加保険料の総額は48,000円で、毎年24,000円が上乗せされて支給されますので、2年間で元が取れる計算になります

当然、付加保険料を納めた期間が長ければ長いほど、お得になります

老齢厚生年金

老齢厚生年金は老齢基礎年金に上乗せされる形で受給することになりますので、まずは老齢基礎年金の受給資格を満たしていることが必要です

そのうえで、65歳以上の厚生年金の被保険者期間が1カ月以上ある人が受給できます

上記のような原則的な受給条件に対して、60歳~64歳の人も厚生年金の被保険者期間が1年以上あれば受給できます

これは以前が60歳からの受給であったことに伴う移行中の措置で、「特別支給の老齢厚生年金」と呼ばれています

受給額の決定には納めた保険料、要するに給料によって決まる「報酬比例部分」が採用されています

これは、厚生年金の被保険者期間における給料や賞与の額が高ければ高いほど、納める保険料の額も高くなり、老後に受け取る老齢厚生年金の受給額も高くなるという仕組みです

老齢厚生年金も老齢基礎年金と同様に繰上げ、繰下げ受給が可能ですが、以下について注意してください

繰上げ支給 ⇒ 老齢基礎年金と老齢厚生年金で同時に請求しなければならない

繰下げ支給 ⇒ 老齢基礎年金と老齢厚生年金は別々に請求できる

障害年金

病気やケガが原因で障害者となり、仕事ができなくなってしまった場合に受給できるものが障害年金です

老齢年金が老後から受給できるものであったのに対し、障害年金は現役世代でも条件を満たせば受給できます

障害年金にも障害基礎年金と障害厚生年金の2種類があります

| 障害基礎年金 | 1級 | 2級 | × | |

| 障害厚生年金 | 3級 | 障害手当金 | ||

1級 ⇒ 他人の介助を受けなければ身の回りのことができない(重)

2級 ⇒ 必ずしも他人の介助は必要としないが日常生活は極めて困難で、労働による収 入を得ることができない(中)

3級 ⇒ 労働に制限を加えなければ、今まで通りの労働ができない(軽)

障害基礎年金

障害基礎年金に該当する人は、以下のとおりです

①「初診日」に国民年金に加入していた人(自営業者、無職の人など)

②「初診日」が20歳未満だった人

③60歳以上65歳未満の人で老齢年金に加入する前に「初診日」がある人

※「初診日」とは、障害の原因となった病気やケガで初めて医師の診察を受けた日のことをいいます

障害基礎年金を受給するための要件

以下の表のとおり、「障害要件」、「初診日要件」、「保険料納付要件」の3つを満たしている必要があります

| 障害要件 | 1級から2級に該当する障害があること |

| 初診日要件 | 初診日に国民年金に加入していること |

| 保険料納付要件 | ①初診日の前々月までに、保険に入っている期間の3分の2以上保険料を納めていること ②初診日に65歳未満であり、前々月までの1年間に保険料を滞納していないこと 以上2つのどちらかを満たしていればOK! |

障害基礎年金の受給額

障害基礎年金の受給額は以下のとおりです

| 1級 | 67歳以下 | 795,000円×1.25=993,750円+子の加算 |

| 68歳以上 | 792,600円×1.25=972,250円+子の加算 | |

| 2級 | 67歳以下 | 795,000円+子の加算 |

| 68歳以上 | 792,600円+子の加算 |

※1級は2級の年金額の1.25倍

子の加算について

障害基礎年金は受給者に18歳到達年度末(高校卒業まで)の子供がいる場合、第1子と第2子までは1人につき228,700円、第3子からは1人につき76,200円が加算されます(令和5年度)

障害厚生年金

障害厚生年金に該当するのは、「初診日」が厚生年金加入期間中にある人です

会社員や公務員として働いている人が該当します

障害厚生年金を受給するための要件

| 障害要件 | 1級から3級に該当する障害があること |

| 初診日要件 | 初診日に厚生年金に加入していること |

| 保険料納付要件 | ①初診日の前々月までに、保険に入っている期間の3分の2以上保険料を納めていること ②初診日に65歳未満であり、前々月までの1年間に保険料を滞納していないこと 以上2つのどちらかを満たしていればOK! |

障害厚生年金の受給額

障害厚生年金の受給額は、老齢年金と同様に「報酬比例部分」が採用されているため、人によって異なりますが、大まかには以下のとおりです

| 1級 | 報酬比例の年金額×1.25+配偶者の加給年金 |

| 2級 | 報酬比例の年金額+配偶者の加給年金 |

| 3級 | 報酬比例の年金額 |

| 障害手当金 | 報酬比例の年金額×2 |

配偶者の加給年金

障害厚生年金の1級及び2級の受給者に配偶者がいる場合は、以下の要件を満たしている場合に、228,700円が加給されます(令和5年度)

- 配偶者が65歳未満であること

- 障害厚生年金受給者と生計同一関係にあること

- 配偶者の年収が850万円以下(または所得が655.5万円以下)であること

- 配偶者が老齢厚生年金や退職共済年金、障害年金を受給していないこと

遺族年金

公的年金の加入者である被保険者等が死亡した場合に、残された遺族に対して生活の保障を目的として支給されるものが遺族年金です

遺族年金にも遺族基礎年金と遺族厚生年金の2種類があります

どちらとも、受給する方の収入が年収850万円以上(所得655.5万円以上)ある場合は、受給することができません

遺族基礎年金

国民年金に加入してる被保険者が亡くなった時に生計を維持されていた遺族に対して支給されるものです

受給するには、死亡日の前々月までに保険に入っている期間の3分の2以上保険料を納めているか、前々月までの1年間に保険料を滞納していないことが条件になります

支給の対象者は、①子どもがいる配偶者、②子ども(18歳到達年度末まで未婚または20歳未満で障害等級1級か2級で未婚)という順番です

受給額は障害基礎年金の2級と同様に、老齢年金の満額に子の加算となります

遺族厚生年金

第2号被保険者が亡くなった時に生計を維持されていた遺族に対して支給されるものです

受給するには、死亡日の前々月までに保険に入っている期間の3分の2以上保険料を納めているか、前々月までの1年間に保険料を滞納していないことが条件になります

支給の対象者は遺族基礎年金と比較して少々ややこしく、以下のとおりとなっています

| 第1 | 妻 | 年齢要件なし ※子どもがいない30歳未満の場合は5年間のみ支給 |

| 夫 | 死亡時55歳以上(支給は60歳から) | |

| 子 | 18歳到達年度末まで未婚または20歳未満で障害等級1級か2級で未婚 | |

| 第2 | 父母 | 死亡時55歳以上(支給は60歳から) |

| 第3 | 孫 | 18歳到達年度末まで未婚または20歳未満で障害等級1級か2級で未婚 |

| 第4 | 祖父母 | 死亡時55歳以上(支給は60歳から) |

受給額は老齢厚生年金の報酬比例部分の額×4分の3となります

遺族基礎年金の増額給付(寡婦年金と死亡一時金)

おさらいですが、遺族基礎年金は子どもがいなければ受け取ることができません

そこで、子どもがいない世帯にも保障として支給されるものが寡婦年金と死亡一時金でどちらかを選択して受け取ることができます

寡婦年金

保険料納付済期間等が10年以上ある第1号被保険者の夫が死亡した場合、婚姻期間が10年以上ある妻が60歳から65歳になるまで支給されるものです

夫が受け取れるはずだった老齢基礎年金の4分の3にあたる金額を5年間毎年受け取ることができますが、以下の場合は支給されないため注意が必要です

- 夫が老齢基礎年金か障害基礎年金を受給していたことがある

- 妻が老齢基礎年金を繰上げ受給している

死亡一時金

保険料納付済期間等が3年以上ある第1号被保険者が死亡した場合に生計を維持されていた遺族に対して支給されるものです

保険料を納めた月数によって、120,000円~320,000円が支給されます

死亡一時金の受給は、死亡日の翌日から2年間という期限があります

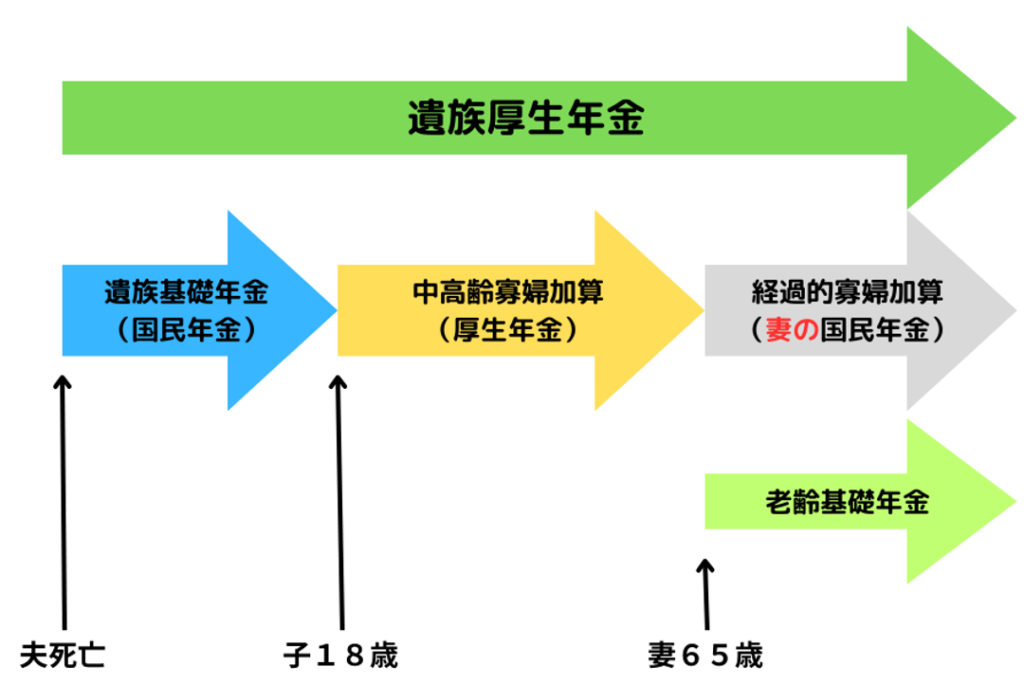

遺族厚生年金の増額給付(中高齢寡婦加算と経過的寡婦加算)

厚生年金に加入していた夫が死亡した場合に、妻に対して支給されるものです

中高齢寡婦加算

以下2つの受給要件のどちらかを満たすと支給されます

①夫が亡くなった時に40歳以上65歳未満で生計を維持している子ども(18歳到達年度末まで未婚または20歳未満で障害等級1級か2級で未婚)がいないこと

②遺族基礎年金と遺族厚生年金を受給していたが、子どもが18歳到達年度末に達したなどの理由により、受給できなくなったとき

中高齢寡婦加算の支給額は、遺族基礎年金の受給額の4分の3ですので、仮に遺族基礎年金を満額の795,000円を受給できたとすると、596,300円となります(令和5年度)

経過的寡婦加算

中高齢寡婦加算を受給していた妻が65歳を迎えたとき、中高齢寡婦加算に代わって支給されるものが経過的寡婦加算です

支給額は毎年見直されますので一定ではありません

受給の流れは下図のようになります

まとめ

いかがでしたでしょうか?

金融リテラシーを高める記事の第1弾ということで、社会保険について解説をしてきました

あまりにも膨大な量になってしまったので、前編と後編に分けさせていただくことにしました

今回は前編として「医療保険」「介護保険」「年金保険」の3つを解説してきました

なんとなくわかっているような気ではいるけど、実はあまりわかっていないという人が多いのではないでしょうか

私たちの人生を支えてくれているとても大切な制度ですので、しっかりと知識を付けていただければと思います

次回は後編として「労災保険」と「雇用保険」について解説をしていきますのでお楽しみに!

最後まで読んでいただきありがとうございましたー!